En un reciente video corto[1], el economista Ricardo Hausmann, director del Harvard Growth Lab, coordinador de un estudio amplio sobre Bolivia, financiado por el empresario boliviano Marcelo Claure, realiza algunas aseveraciones interesantes sobre el litio en Bolivia. A continuación, me veo casi obligado a desmenuzarlas y responder.

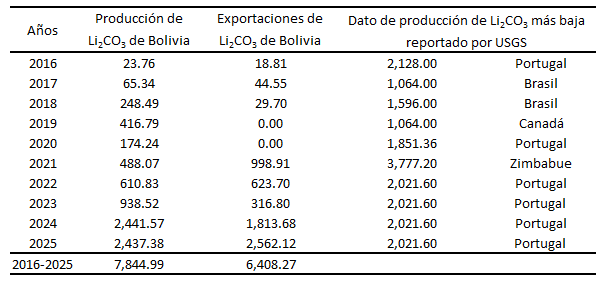

En principio, dice que “nadie en el mundo sabe cómo se extrae litio en Bolivia, cómo extraer el litio de Bolivia. No hay una tecnología “ready-made” para ustedes extraer el litio que tienen”. Cabe aclarar que Bolivia ya produce y exporta carbonato de litio (Li2CO3) grado técnico desde al menos 2016. En efecto, tal como se puede observar en la siguiente tabla, entre 2016 y 2025, Bolivia produjo un total de 7.844.99 toneladas y exportó 6.408.27 toneladas de Li2CO3 (grado batería) equivalente[2] (primero a nivel piloto y luego a nivel industrial). Resulta claro que, Hausmann desconoce toda esta información y que, posiblemente, llega a su primera conclusión porque la escasa producción de litio de Bolivia no figura hasta el día de hoy en las estadísticas internacionales del metal, sintetizadas en los reportes anuales del Servicio Geológico de Estados Unidos (USGS, e inglés). En la mencionada tabla, se demuestra que, desde 2024, el país tendría que haber figurado en las estadísticas del USGS en penúltimo lugar, porque produjo más litio, en términos de Li2CO3 (grado batería) equivalente, que Portugal, el país con el dato de producción más baja los dos últimos años.

Producción y exportación de carbonato de litio (grado batería) equivalente de Bolivia y producción más baja reportada por el USGS

Fuentes: Producción: Yacimientos de Litio Bolivianos (YLB), Rendición Pública de Cuentas Final, 2025, para el período 2020-2025 y Memorias Institucionales de YLB y Gerencia Nacional de Recursos Evaporíticos (GNRE) para el período 2016-2019. Exportaciones: Instituto Nacional de Estadística para el período 2016-2025. Los datos de producción de Li2CO3 (grado batería) equivalente más baja para todo el período de análisis provienen de los reportes anuales del USGS. Nota: Para facilitar la comparación, los datos de producción de litio de contenido metálico más baja del USGS, fueron convertidos a Li2CO3 (grado batería) equivalente, utilizando procedimientos estándar.

Ahora bien, aunque es cierto que no existe una tecnología “ready-made” (es decir una tecnología lista para usar o una tecnología comercial o prefabricada) para el litio boliviano[3], esto no es ningún descubrimiento extraordinario, porque ese, precisamente, es el caso de todos los demás productores de litio a partir de salmueras, como él mismo señala más adelante en sus declaraciones, cuando explica que, por las diferentes condiciones físico-climáticas imperantes y la composición química de la salmuera en los otros países del denominado “Triángulo del Litio”, las diferentes empresas que operan allí han tenido que desarrollar sus propias tecnologías. Por tanto, las frases iniciales del economista de la Harvard no son del todo afortunadas porque omiten un detalle importante. Que el problema no es que Bolivia no haya desarrollado una tecnología para producir litio – porque sí lo ha hecho, desde 2013, sino que su tecnología no sea competitiva para producir litio de calidad estándar (grado batería) y en cantidades comparables a los otros países.

Luego, sostiene que, los bolivianos o cualquier inversionista, “enfrentan en este sector un riesgo tecnológico gigantesco. Si no hubiese ese riesgo tecnológico, no hubiesen perdido mil millones de dólares con YLB. ¿Por qué? Porque trataron de replicar la tecnología de Chile que lo que hace es evaporar el agua para que precipite el litio. Bueno resulta que en Uyuni llueve 10 veces más que en Atacama y resulta que la composición química del Salar de Uyuni es muy distinta a la composición química del Salar de Atacama, entonces esa misma tecnología no te permite separar el litio del magnesio. En fin, hay serios problemas tecnológicos.” Al respecto, hago notar que, desde 2010, he sido muy crítico del proyecto del litio, impulsado por los diferentes gobiernos del Movimiento al Socialismo (MAS) y que también ese mismo año ya argumenté que había la necesidad de avanzar más allá de: (i) la utilización de energía solar para procesos de evaporación; (ii) de los procesos de evaporación en sí mismos; (iii) de la obtención de carbonato de litio como tal y se dirigen a la sintetización de cátodos para baterías de iones de litio[4], cuando las tecnologías de extracción directa de litio (EDL) ni siquiera habían empezado a llamarse así. O sea que conozco muy bien todos los cuestionamientos repetidos por el economista venezolano.

Sin embargo, a diferencia de él, que acaba de incursionar de forma repentina en el complejo espacio del litio, a lo largo de los años, he planteado medidas concretas de solución a tales problemas tecnológicos. De hecho, hoy no será una excepción. A pesar de mis inconmensurables diferencias técnicas y políticas con las anteriores administraciones de gobierno respecto al proyecto del litio, no estoy de acuerdo en que se hubieran perdido completamente los mil millones de dólares con YLB. Esto, en buenas cuentas, significaría que todo el sistema de piscinas de evaporación solar estaría terminado. Hay que recordar que, de acuerdo al diseño original, éste debería haber estado conformado por 20 líneas de producción, cada una constituida de 8 piscinas. Sin embargo, en un principio, sólo se acabaron de construir 12 líneas de producción, habiendo quedado las restantes 8 en obra gruesa, es decir sin las geomembranas de impermeabilización. Posteriormente, ya en 2020, se supo que 15 piscinas de dichas 12 líneas de producción estaban inhabilitadas porque tales dispositivos habían resultado dañados. Por último, solamente unos días atrás, se pudo conocer en la Rendición Pública de Cuentas Inicial de YLB que esas 15 piscinas en mal estado comprometerían a un total de 8 líneas de producción, razón por la cual, en la actualidad, sólo existirían 4 líneas de producción completamente habilitadas[5]. Esto reduciría a un quinto la materia prima inicialmente planificada para producir 15.000 toneladas de carbonato de litio en la planta industrial y alrededor de 38.000 toneladas de hidróxido de litio a partir de salmuera remanente, reduciendo las posibilidades de producción de dichos compuestos a 3.000[6] y 7.600 toneladas, respectivamente, asumiendo en este último caso que se decidiera finalmente avanzar hacia la producción de hidróxido de litio a partir de salmuera remanente mediante un nuevo proceso de licitación internacional para la contratación de una empresa especializada[7], ya sea a través de un contrato de servicios o una sociedad, en condiciones mucho más ventajosas para Bolivia que a fines de 2018, cuando se aprobó el nefasto D.S 3738 que desencadenó una serie de protestas sociales en el departamento de Potosí y concluyó en la renuncia del presidente del Estado de entonces. Pero, ¿a qué me refiero cuando hablo de condiciones mucho más ventajosas para Bolivia?

En primer lugar, el precio del carbonato de litio equivalente en este momento estaría a punto de alcanzar los 26.000 dólares la tonelada, un incremento de cerca de 3 veces respecto a diciembre de 2018, cuando se suscribió el contrato con ACI Systems y un aumento de casi 2 veces y media con relación a diciembre de 2024, cuando se firmó el contrato con el consorcio chino CBC, que incluye el proyecto de producción de litio a partir de salmuera mal llamada residual, con prospectos todavía más positivos hacia el 2030. Esto significa que ahora es el tiempo perfecto para relanzar este proyecto porque podría cautivar la atención de muchos más inversionistas que en 2018 y 2024. En segundo lugar, a lo largo de los últimos más de 6 años, YLB tendría que haber acumulado suficiente salmuera remanente como para producir más de 14.000 toneladas de carbonato de litio equivalente[8]. Esta materia prima debería encontrarse disponible para arrancar el proceso de producción del compuesto en forma inmediata. En tercer lugar, el descubrimiento anterior, brindaría la justificación necesaria para que la Asamblea Legislativa Plurinacional (ALP) rechace el contrato suscrito por YLB con el consorcio chino CBC, con los consiguientes beneficios para el país, en razón a que en el proceso de negociación de tal documento contractual no se contempló la existencia de esta salmuera remanente acumulada y su desconocimiento actual resultaría automáticamente en un daño económico al Estado. Está por demás decir que dicha salmuera remanente acumulada constituiría hoy un activo significativo para YLB, cuyos cuantía y valor deberían determinarse mediante una auditoría técnica con carácter de urgencia, así como un factor favorable para el país a la hora de negociar un nuevo contrato de servicios o sociedad con la empresa especializada que resulte adjudicada en el proceso de licitación mencionado anteriormente.

En este contexto, tanto las autoridades del sector como YLB deberían elaborar cuanto antes un nuevo proyecto que considere, entre otras cosas, la factibilidad de rehabilitar las 15 piscinas de evaporación solar dañadas, que permitiría el incremento de la materia prima en al menos 3 veces e incluso la conclusión de las 8 líneas de piscinas en obra gruesa, que ampliaría la materia prima en 5 veces para producir carbonato de litio en la planta industrial existente e hidróxido de litio en la nueva planta industrial a construirse, así como la definición de la tecnología a utilizarse para transformar la salmuera remanente en el compuesto químico de litio seleccionado como producto final del proyecto, que no debería ser muy distinta de la tecnología convencional sugerida originalmente por técnicos de YLB entre 2016 y 2017 e internalizada por la empresa K-UTEC de Alemania, en el Estudio de Alcance preparado para ACI Systems en 2019[9]. Se debe tener en cuenta que, si se lograra recuperar la capacidad de producción de ambas plantas, es decir de 15.000 toneladas por año para Li2CO3 y de 30.000 toneladas por año para LiOH, YLB podría generar más de mil millones de dólares en ingresos anuales por el litio al precio actual del metal. Este proyecto debería constituir la base del documento de contratación del proceso licitación sugerido.

Espero que, después de esta explicación pormenorizada, el director del Harvard Growth Lab entienda por qué su punto de vista en torno al proyecto de litio de Bolivia no tiene sentido y necesita informarse mejor antes de emitir juicios de valor sobre una temática que no conoce a profundidad.

Finalmente, corresponde comentar sobre sus últimas apreciaciones con relación a la extracción directa de litio. Dice que “la extracción directa del litio no es una tecnología, es una familia de tecnologías y no queda claro cuál es la que sería útil en el contexto boliviano”. En esto, sí le doy la razón. En este contexto, la tecnología EDL de elección (Adsorción Selectiva) por parte del consorcio chino y el grupo ruso carecería de sustento técnico por cuanto ambos operadores habrían tomado una decisión tan trascendental prácticamente a ciegas. Esto no resulta para nada sorprendente debido a que se supo desde el principio que ninguno de ellos tenía ni tiene ni la tecnología ni la experiencia necesarias para asumir el desafío de producir litio a partir de las salmueras del lago de sal más grande del planeta, razón por la cual se verían obligados a subcontratar a otro operador para cubrir esta deficiencia, con costos adicionales cargados a YLB, ya sea a través del cobro de una licencia de uso de la tecnología, en el caso de los chinos o mediante el incremento desmesurado del gasto de capital (CAPEX, en inglés), en el caso de los rusos. Hasta aquí, todo bien. Sin embargo, sus comentarios adicionales respecto a la necesidad de experimentar con tecnologías EDL “con todos los que saben algo de eso” denotan otra vez su escaso conocimiento sobre la problemática por cuanto lo que se requiere es buscar a socios con el mayor desarrollo y trayectoria tecnológicos posibles para no caer nuevamente en el mismo error de los contratos con los alemanes, los chinos y los rusos.

En el cierre, Hausmann parece parcializarse con la empresa francesa Eramet, el único operador en el Triángulo del Litio con tecnología EDL pura que, luego de muchas dificultades durante los más de 15 años de desarrollo en Argentina, habría logrado alcanzar en el primer año de operación apenas el 28% de su capacidad de producción establecida en tan solo 24.000 toneladas de carbonato de litio[10]. Por tanto, a primera vista, con base en tan poca experiencia, no resultaría plausible apostar de forma exclusiva a tecnologías EDL puras. De hecho, en una entrevista con el Radar Energético en febrero de 2022[11], comenté sobre la posibilidad de que una empresa estadounidense, descalificada del proceso de contratación EDL llevado adelante por YLB durante la anterior gestión de gobierno, pudiera aplicar esta tecnología en la sexta piscina del sistema para alcanzar una eficiencia total del 59%, desde el inicio del proceso de evaporación solar hasta la obtención del compuesto químico de elección en la planta química. Esto se traduciría en una producción total de más de 80 mil toneladas (en vez de 45 mil toneladas) de carbonato y/o hidróxido de litio. Por tanto, se demostraría que, en esta situación particular, un sistema híbrido como el que acabo de describir podría ser mucho más eficiente que un sistema puro de EDL. Es necesario aclarar que esta opción, que parece bastante apropiada para un proyecto con infraestructura de piscinas de evaporación solar ya existente, podría resultar casi irrelevante para nuevos proyectos de litio en Bolivia o en otros países con potencial de litio en salmueras. Es más, hoy existen demasiados proyectos de litio con tecnología EDL pura en marcha como para descartarlos de plano y la información que se empieza a acumular sobre sus resultados podría acelerar el proceso de aprendizaje sobre su adopción, bajo condiciones diversas y dinámicas. En consecuencia, tal como sostengo en la entrevista de hace cuatro años, el potencial del Salar de Uyuni alcanzaría para por lo menos dos mega-proyectos de litio adicionales, cada uno de los cuales, con una capacidad de producción de más de 300 mil toneladas de carbonato de litio equivalente. El primero, en la zona sur del Salar y el segundo, en la zona noreste del mismo. Con base en las lecciones aprendidas, el primero podría adoptar tecnología EDL estándar (adsorción selectiva), mientras que el segundo, aplicaría una tecnología de extracción directa integral de recursos evaporíticos (EDIRE).

* Analista de la Economía del Litio

[2] Nótese que, para efectos comparativos, los datos de producción y exportación del compuesto grado técnico, provenientes de fuentes oficiales, fueron convertidos a grado batería “equivalente”, restando un 1% del peso, que resulta de la diferencia del porcentaje de pureza del Li2CO3 grado batería y el Li2CO3 grado técnico.

[3] Por cierto, acabo de ver el video de una entrevista de hace cuatro años, que compartiré más adelante en este artículo, en la que digo exactamente lo mismo.

[4] Véase mi presentación en la Reunión de Expertos en Litio organizada por la CEPAL (Comisión Económica para América Latina y el Caribe) celebrada en Santiago de Chile en noviembre de 2010. (https://www.un.org/esa/dsd/susdevtopics/sdt_pdfs/meetings2010/EGM_latinamerica/Presentations-and-Speeches/Session-4/3_JUAN_CARLOS_ZULETA/20.Perspectivas%20p%20asistencia%20t%C3%A9cnica%20y%20cooperaci%C3%B3n.ZULETA.pdf).

[5] Véase al final del video la respuesta del gerente de operaciones de YLB a un comentario: https://www.facebook.com/share/p/1D2jF6nLay/.

[6] Esta cifra queda prácticamente confirmada con el dato de producción de carbonato de litio de 2025, que terminaría revelando que YLB habría alcanzado el 82% del techo de producción posible con la materia prima provista por las 4 líneas de producción de las piscinas de evaporación en actual operación.

[7] Véase: Juan Carlos Zuleta Calderón, “El litio en Bolivia: Una evaluación preliminar”, CEDIB, julio de 2022, donde planteo la conformación de un equipo de trabajo del más alto nivel, compuesto por personal técnico de YLB y expertos nacionales y extranjeros contratados por producto, para encarar esta tarea. Hoy, sin embargo, esta opción quedaría descartada debido a que, al presente, es posible que muchos de esos técnicos se encuentren fuera de YLB y ya no habría los 3 a 5 años disponibles necesarios para emprender esta tarea.

[8] Esta cifra resulta de un cálculo conservador que asume que, entre 2020 y 2025, por cada tonelada de carbonato de litio producida en la planta industrial se habría acumulado salmuera remanente suficiente para producir al menos dos toneladas de hidróxido de litio (Véase mi libro).

[9] Aquí es necesario establecer un porcentaje de eficiencia en la planta industrial de al menos 60% para garantizar la producción de 30.000 toneladas al año de LiOH, aunque no se podría descartar que algún proponente interesado plantee en esta etapa del proceso de producción el uso de una combinación de tecnologías EDL para no solo obtener litio sino también otros elementos valiosos contenidos en la salmuera remanente para elevar este indicador de rendimiento. En un artículo, publicado en Seeking Alpha hace dos años, he sugerido la aplicación de una tecnología integral de extracción directa de recursos evaporíticos que incluso podría permitir la obtención de agua dulce como biproducto en el Salar de Atacama (Véase: https://seekingalpha.com/article/4702100-is-there-a-risk-to-future-lithium-production-projections-from-the-salar-de-atacama).