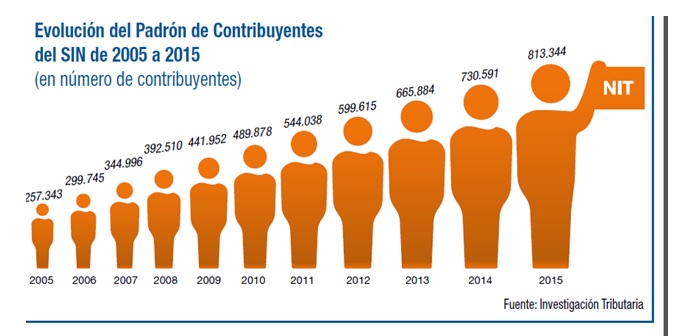

La Paz, 07 de septiembre (Urgentebo.com).- El Padrón de Contribuyentes registrados en el Servicio de Impuestos Nacionales (SIN) subió en 216,1% en el periodo 2005 a 2015, informó este miércoles el Servicio de Impuestos Nacionales.

El año 2005 se registró un total de 257.343 contribuyentes, entre activos e inactivos. Una década después, el año 2015, esa cantidad subió a 813.344 contribuyentes activos e inactivos, es decir que se evidenció un crecimiento del 216,1%.

En cuanto a nuevos registros, es decir recientes contribuyentes anotados en un año, la tendencia ascendente también es significativa. El año 2005 se evidenció la existencia de 49.791 nuevos registros mientras que el año 2015 se anotaron 82.753 nuevos contribuyentes en el Padrón, según la información contenida en el Boletín Ecos Tributarios Nº 8 difundido por el SIN y disponible en el sitio web www.impuestos.gob.bo

De acuerdo al especialista de la Unidad de Investigación Tributaria del SIN, Felipe Mamani, las causas para una evolución positiva del Padrón de Contribuyentes en el periodo 2005-2015, son varias.

Una de ellas tiene que ver con que el Servicio de Impuestos Nacionales (SIN), en el Plan Estratégico Institucional, ya se fijó el objetivo estratégico de “incrementar el Universo de Contribuyentes efectivos” ya que el “Padrón es un parámetro importante para evaluar el cumplimiento de las obligaciones tributarias de los contribuyentes. En la medida en que dicho padrón registre adecuadamente a los contribuyentes se puede proyectar un comportamiento tributario”.

Otra causa es la constante aplicación de las tareas de verificación y control en el domicilio tributario del sujeto pasivo mediante operativos Formativos y Coercitivos establecidos en las normas, especialmente en la Resolución Normativa de Directorio Nº 10-0002-15.

Una tercera causa es el fomento e incentivo para la creación de una “cultura tributaria” formando actitudes y prácticas ciudadanas que permitan el cumplimiento de sus deberes y ejercicio de derechos para lograr una contribución tributaria responsable, oportuna y correcta en beneficio del país.

Un ejemplo reciente de esta tercera causa fue la realización del Día de la Cultura Tributaria, efectuada el sábado 3 de septiembre en calles y plazas de 13 ciudades del país con la participación de estudiantes universitarios, escolares y servidores públicos del SIN.

_2.jpeg)

_4.jpeg)