Este 4 de noviembre, el Servicio de Impuestos Nacionales de Bolivia aprobó la incorporación de un anexo a una resolución de agosto de 2020 con el habilitar nuevas actividades relacionadas con los servicios digitales para que se incorporen nuevos contribuyentes, en el marco de la realidad económica actual.

La determinación del Servicio de Impuestos Nacional establece que actividades económicas relacionadas con Marketplace, sitios de comercio electrónico, crowdfunding, dropshipping, medios digitales, entre otros, deben ser incorporados como nuevos contribuyentes.

También pagarán el impuesto quienes ofrezcan plataformas y servicios de contenido digital para educación en línea.

“Que acorde al desarrollo de la economía digital y los servicios digitales en territorio nacional, impulsada por el conocimiento, la información y la innovación como motor para la continua renovación de productos, servicios, sistemas y procesos, se han modificado los patrones de consumo, producción y distribución de bienes y servicios, por lo que se ve la necesidad de habilitar nuevas actividades relacionadas a los servicios digitales y disponer de un padrón de contribuyentes con una clasificación afín a la realidad económica”, es uno de los considerandos más importantes que Impuestos Nacional adopta para establecer las nuevas actividades económicas por los que se debe tributar.

La resolución de Impuestos Nacionales viene a reemplazar un proyecto de ley que el gobierno quiso aprobar en la Asamblea Legislativa y que establecía de manera general la aplicación de impuesto en especial a los servicios digitales.

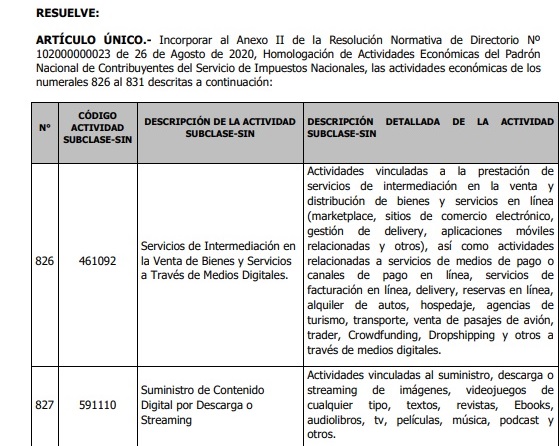

En el artículo único de la mencionada resolución, Impuestos Nacional establecer “incorporar al Anexo II de la Resolución Normativa de Directorio Nº 102000000023 de26 de Agosto de 2020, Homologación de Actividades Económicas del Padrón Nacional de Contribuyentes del Servicio de Impuestos Nacionales, las actividades económicas de los numerales 826 al 831 descritas a continuación”

Estas son las actividades que serán gravadas

Actividades vinculadas a la prestación de servicios de intermediación en la venta y distribución de bienes y servicios en línea (marketplace, sitios de comercio electrónico, gestión de delivery, aplicaciones móviles relacionadas y otros), así como actividades relacionadas a servicios de medios de pago o canales de pago en línea, servicios de facturación en línea, delivery, reservas en línea, alquiler de autos, hospedaje, agencias de turismo, transporte, venta de pasajes de avión, trader, Crowdfunding, Dropshipping y otros a través de medios digitales.

Servicios de Intermediación en la Venta de Bienes y Servicios a Través de Medios Digitales, que incluye sitios de comercio electrónico, delivery, aplicaciones móviles relacionadas, servicios de medios de pago, facturación en línea, reservas en línea, alquiler de autos, hospedaje, agencias de turismo, transporte, venta de pasajes de avión, trader, Crowdfunding, Dropshipping y otros.

Suministro de Contenido Digital por Descarga o Streaming de imágenes, videojuegos de cualquier tipo, textos, revistas, Ebooks, audiolibros, tv, películas, música, podcast y otros.

Suministro de Plataformas y Servicios de Contenido Digital para Educación en Línea, que proveen servicios de almacenamiento, difusión y gestión de contenidos digitales destinados a la enseñanza educativa, entrenamiento y otras actividades de aprendizaje en línea.

Suministro de Tecnología en la Nube, que comprende sistemas, comunicaciones, almacenamiento, seguridad y otros orientados al uso de Cloud Computing.

Suministro de Servicios de Gestión de Publicidad, que son actividades vinculadas a la creación, publicación, seguimiento y gestión de campañas, eventos u otros, con y a través de medios digitales.

Servicios Digitales Vinculados a las Actividades de Apuestas y Juegos de Azar en Línea.